Le portage immobilier pour les marchands de biens est une solution de financement innovante qui permet de réaliser des opérations immobilières sans passer par les banques.

Dans un contexte économique où les établissements bancaires sont de plus en plus frileux à financer les projets à court terme, cette méthode s’impose comme une alternative stratégique et sécurisée.

On vous explique tout sur cette solution de portage acquisition.

Besoin de liquidité rapidement ?

Vous souhaitez trouver une solution financière rapide ? Patrimonium peut vous aider.

Qu’est-ce que le portage immobilier pour les marchands de biens ?

Le portage immobilier est une opération juridique et financière encadrée, qui consiste à confier temporairement la propriété d’un bien à un investisseur, tout en garantissant au marchand de biens le droit de le racheter à une date et un prix déterminés à l’avance. Il ne s’agit pas d’un crédit, mais d’un montage contractuel qui donne accès à la jouissance du bien, tout en déléguant son acquisition initiale à un tiers.

Cette approche est particulièrement utile pour les professionnels de l’immobilier qui souhaitent agir rapidement sur une opportunité d’acquisition, mais qui rencontrent des obstacles liés au financement traditionnel. Par exemple, un marchand de biens repère un appartement sous-évalué, nécessiteux de travaux de rénovation. En passant par le portage immobilier, il peut démarrer son projet immédiatement, sans attendre l’accord d’un prêt bancaire.

Objectifs pour les professionnels de l’immobilier :

Obtenir rapidement les liquidités nécessaires à l’acquisition du bien

Réaliser les travaux de valorisation sans contraintes financières

Conserver un droit de rachat exclusif sur une période déterminée (généralement 12 à 24 mois)

Revendre le bien rénové avec une plus-value, une fois les travaux terminés

Ce mécanisme favorise la fluidité des opérations immobilières et s’adapte parfaitement à une logique de rotation rapide du capital, propre à l’activité des marchands de biens.

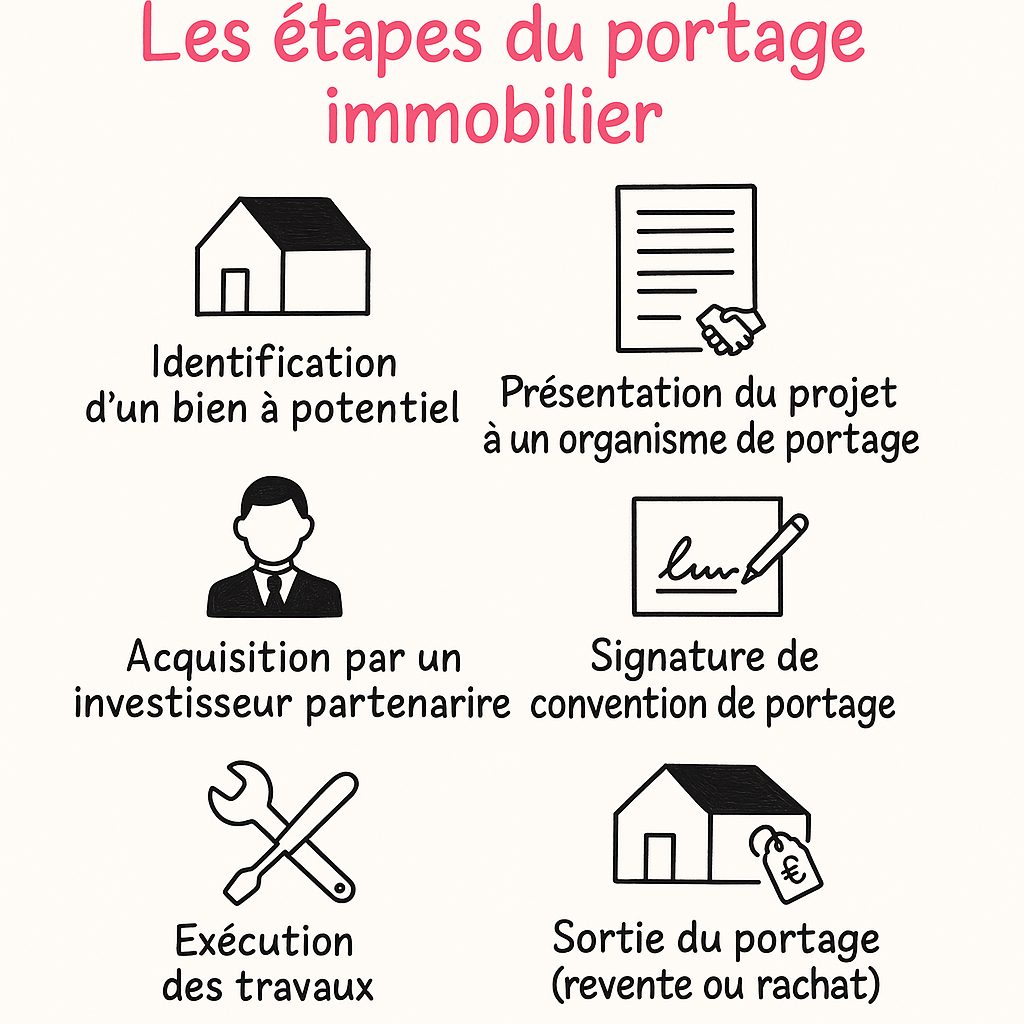

Quelles sont les étapes du portage immobilier ?

Une opération de portage immobilier s’organise autour d’un processus en plusieurs phases. Chacune est essentielle à la réussite du projet.

Identification du bien à potentiel : le marchand de biens cible un bien immobilier présentant une opportunité claire de valorisation (ex. : décote sur le prix, emplacement stratégique, potentiel de division ou de rénovation).

Présentation du projet à un organisme de portage : le dossier comprend une étude de marché, un budget travaux, un calendrier prévisionnel, et un objectif de revente.

Acquisition par un investisseur partenaire : l’organisme sélectionne un investisseur qui achète le bien au nom du portage, en fonction de la valeur estimée et des perspectives de rentabilité.

Signature de la convention de portage : ce contrat formalise la durée, les conditions d’occupation, le prix de rachat, les modalités d’indemnisation, ainsi que les engagements de chaque partie.

Exécution des travaux : le marchand procède à la rénovation, amélioration, ou division du bien pour le revaloriser. Il peut parfois commencer les travaux dès la promesse d’achat si l’investisseur le permet.

Sortie du portage : à l’issue de la période convenue (12 à 24 mois), deux options se présentent : le marchand revend le bien sur le marché, ou il le rachète à l’investisseur pour le vendre lui-même.

Ce cycle maîtrisé permet d’optimiser l’usage des fonds disponibles, tout en limitant l’exposition aux risques bancaires ou aux délais d’instruction de financement.

Pourquoi avoir recours au portage immobilier en tant que marchand de biens ?

Un marchand de biens est un professionnel spécialisé dans l’achat-revente de biens immobiliers dans un objectif de profit rapide. Il intervient souvent sur des biens nécessitant des transformations, qu’il revend ensuite avec une plus-value. Pour réussir, il doit être réactif, disposer de trésorerie et savoir multiplier les opérations.

Or, les circuits bancaires sont souvent inadaptés à cette logique. Dossiers complexes, délais de validation longs, exigences d’apport importantes : autant d’obstacles qui freinent l’activité. C’est ici que le portage immobilier devient une solution d’optimisation.

Alternative aux banques

Diversification des sources de financement, sans dépendre uniquement des prêts bancaires

Montant d’apport réduit : parfois inférieur à 10 % du prix d’acquisition

Dossiers instruits rapidement, sans lourdeurs administratives

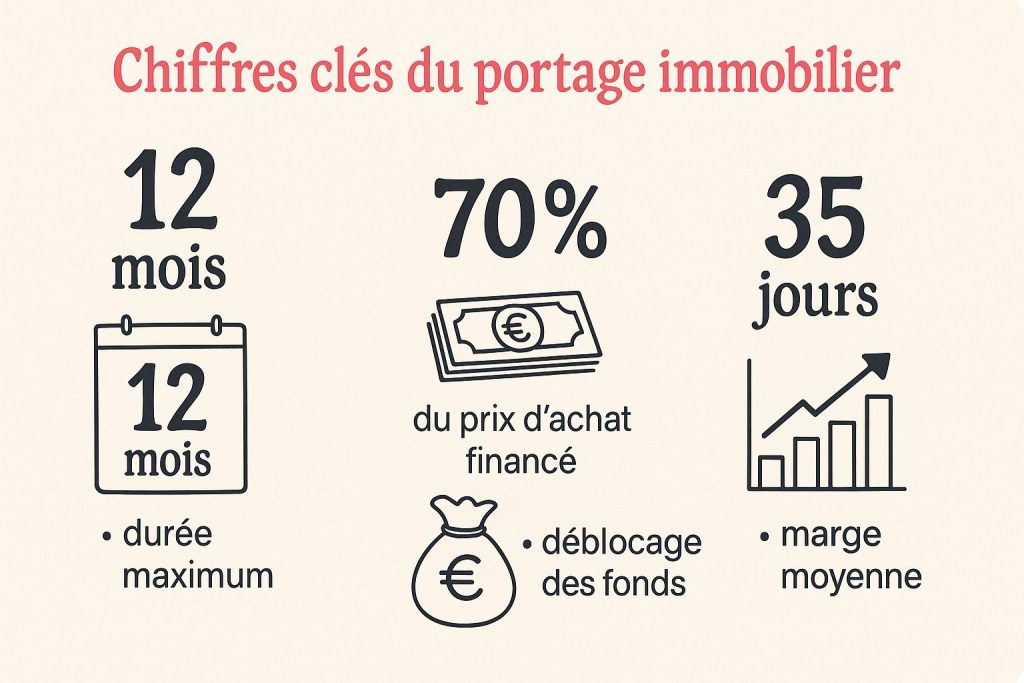

Accès aux fonds sous 30 à 35 jours, permettant d’intervenir vite sur les opportunités

Pour accroître son développement

Cibler des opérations de plus grande envergure que ce que le financement classique permettrait

Lancer plusieurs projets en parallèle, en répartissant intelligemment les ressources

Renforcer sa capacité d’investissement pour ne pas freiner l’activité entre deux opérations

Pour prendre l’avantage

Aucune limite de fonds théorique, tant que le projet est viable

Saisir des biens off-market ou en vente urgente, avant qu’ils ne soient pris par d’autres investisseurs

Renforcer son image de professionnel dynamique, apte à réagir rapidement

Mieux répartir le risque, grâce à des opérations plus courtes et mieux structurées

Aspects financiers du portage immobilier

Le portage immobilier repose sur un montage financier précis et transparent. Voici les principaux éléments à maîtriser :

Durée moyenne : entre 12 et 24 mois selon le projet

Prix d’achat : établi sur la base du marché, souvent avec une décote pour intégrer les frais et la valorisation à venir

Prix de rachat : fixé contractuellement dès la signature, avec une marge incluse pour l’investisseur (ex. : 10 à 15 %)

Indemnités d’occupation : versées chaque mois, comparables à un loyer, elles couvrent l’usage du bien

Frais de portage : honoraires de l’organisme, frais de notaire, et parfois une garantie (type hypothèque ou caution solidaire)

Plus-value attendue : différence entre le prix de vente final et le prix de rachat + travaux + frais

Le risque principal : si le bien n’est pas revendu ou racheté dans les temps, le marchand perd son option d’achat. La planification doit donc être rigoureuse.

Les avantages et les inconvénients du portage immobilier

Avantages

Pas besoin de recourir aux banques, donc pas de taux d’endettement à respecter

Opération rapide, la mise en place peut se faire en quelques semaines

Prix de rachat prédéfini, donc visibilité sur la marge

Souplesse contractuelle, possibilité d’adapter la durée selon l’évolution du projet

Inconvénients

Coût global plus élevé qu’un prêt bancaire classique (honoraires, indemnités, marge)

Perte du bien possible si le rachat n’est pas réalisé à temps

Tous les biens ne sont pas éligibles : le propriétaire initial doit accepter l’opération, et certains biens ne présentent pas de potentiel suffisant

Exemple d’un portage immobilier pour marchands de biens

Prenons l’exemple d’un immeuble ancien situé dans une zone à forte demande locative. Un marchand de biens repère l’opportunité : prix attractif, potentiel de division en plusieurs logements. Coût total d’acquisition : 300 000 €. Travaux estimés : 100 000 €.

Avec le portage, un investisseur achète le bien. Le marchand signe une convention pour racheter le bien à 340 000 € sous 18 mois. Il investit 100 000 € pour créer trois appartements. À l’issue, les biens sont revendus 180 000 € chacun, soit un total de 540 000 €. La marge nette après portage : environ 100 000 €.

Choisir un organisme de portage immobilier

Pourquoi être accompagné par un organisme ?

Un organisme spécialisé en portage immobilier joue un rôle de facilitateur et de garant. Il analyse la viabilité du projet, structure l’opération, trouve les investisseurs, et suit le bon déroulement du contrat. Son expertise permet de sécuriser chaque étape, et d’optimiser les aspects juridiques et fiscaux.

Comment le choisir ?

Vérifier son expérience et ses références dans le domaine du portage

Analyser la transparence des conditions proposées (frais, clauses, garanties)

S’assurer de sa réactivité, un bon interlocuteur doit pouvoir traiter un dossier en moins de deux semaines

Privilégier un accompagnement personnalisé, avec un suivi dédié

Quel organisme de portage immobilier choisir pour les professionnels de l’immobilier ?

Patrimonium (site : ventearemere.com) est aujourd’hui l’un des acteurs majeurs du portage immobilier en France. Son offre s’adresse spécifiquement aux marchands de biens et investisseurs professionnels.

Il propose :

Un accompagnement complet, de la structuration du projet à la sortie du portage

Des solutions personnalisées en fonction du profil et des objectifs du marchand

Un réseau d’investisseurs privés pour un accès rapide au financement

Une gestion administrative simplifiée, avec un délais de réponse moyen de 7 à 15 jours

On répond à vos questions

sur le portage acquisition

Qu'est-ce que le portage immobilier pour un marchand de biens ?

Le portage immobilier est un montage juridique et financier qui permet à un marchand de biens de financer une opération sans crédit bancaire, via un investisseur temporaire.

Quelle est la durée moyenne d'une opération ?

En général, la durée varie de 12 à 24 mois selon la complexité du projet.

Le portage immobilier est-il risqué ?

Oui, principalement si le marchand ne parvient pas à racheter ou revendre le bien dans les délais convenus.

Quels sont les coûts associés ?

Indemnités d’occupation, frais de portage, frais notariés, et marge pour l’investisseur.

Puis-je faire du portage sur tous types de biens ?

Non. Le bien doit présenter un potentiel de revalorisation clair, et le propriétaire initial doit accepter l’opération de portage.

Qu'est qu'un marchand de biens ?

Un marchand de biens est un professionnel de l’immobilier qui achète des biens pour les rénover, les transformer ou les diviser, puis les revendre rapidement avec une plus-value. Son activité repose sur une gestion optimisée du capital et une parfaite connaissance du marché pour multiplier les opérations rentables.